事業紹介

成功に導くマンション経営

Asset Management

ADVANTAGE 01

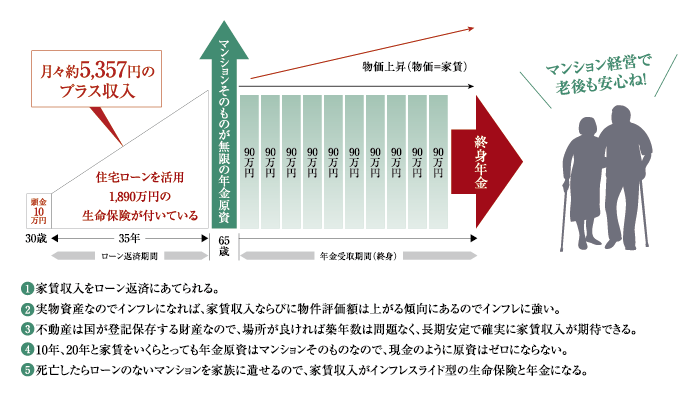

私的年金

ゆとりのセカンドライフを実現

不安な公的年金に頼らない

将来設計

現在、多くの人が年金に頼った老後の生活に不安を感じています。

総務省の推計では、1950年時点では約12.1人の生産年齢人口(15歳~64歳)が

1人の高齢人口(65歳以上)を支えていたことになります。

これが2018年時点では約2.1人、さらに2065年には約1.3人にまで減少すると予測されています。

このような先行き不安な状況を見通したとき、公的年金に代わる収入源は必要不可欠です。

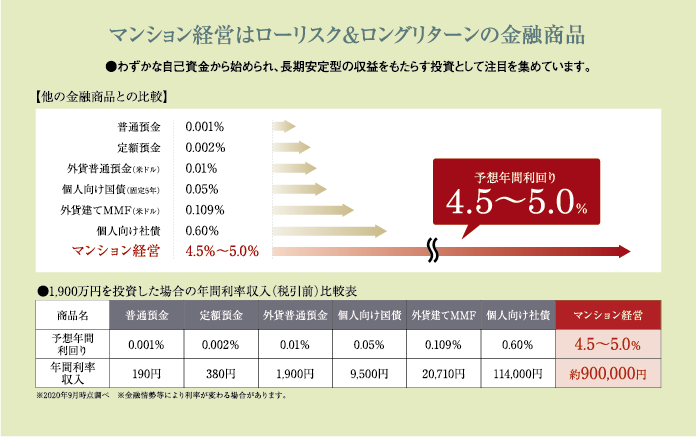

そこで、長期的にかつ安定的に家賃収入が得られることができるマンション経営が、

私的年金として注目を集めています。

マンション年金(実物資産)

ADVANTAGE 02

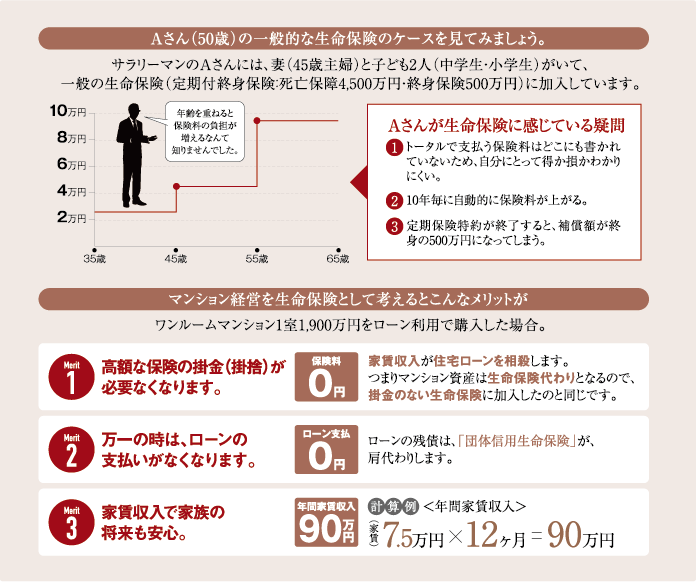

生命保険代替

ローンを完済し、

財産と収入源を残し、

万が一の時にも安心な

「団体信用生命保険」

マンション購入のローン契約の際には、「団体信用生命保険」に加入することになります。

これによりオーナーに万一のこと(死亡または高度障害)があった場合、

団体信用生命保険の保険金がローン返済に充てられ、

ご家族にはローンを完済した物件を手元に残すことができます。

そのため、毎月の家賃収入を「遺族年金」として得ることができるのです。

もちろん、物件を売却して現金化することも可能です。

なお、月々の保険料は原則的にローンの金利に含まれているため、

契約者が保険料を別途支払う必要はありません。

ADVANTAGE 03

節税効果

暮らしから無理な出費を抑え

節税効果と相続税対策に有利!!

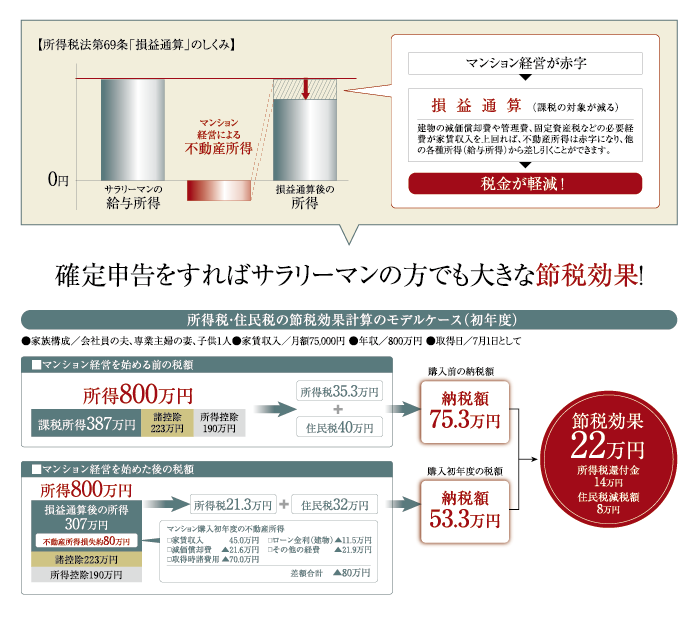

所得税法第69条の「損益通算」という制度において、マンションを購入し他人に貸した場合、

家賃収入から建物の減価償却費やローン利息(建物部分)、租税公課や管理費など各種経費を

必要経費として、賃貸所得から差し引き、給与所得と相殺する「損益通算」として計算できるため、

確定申告を利用することで課税所得から差し引くことができます。

所得税はもちろん住民税にも高い節税効果が現れます。

所得税法第69条「損益通算」のしくみ

ADVANTAGE 04

高利回り

収益力が高く、

時代の変化にも強い

資産形成の優等生

外貨預金や投資信託などの「ペーパー資産」は、相場の変動によっては

一瞬で紙くず同然になってしまうリスクをともないます。

それに対してマンション経営は、「実物資産」である不動産を用いた資産運用です。不動産価格も変動こそしますが、

ペーパー資産ほどの急激な下落はありません。この安定性が人気を集める理由となっています。

ADVANTAGE 05

サポート体制

大切な資産を守り、育む。

マンション経営を安心、

確実にサポート。

2020年の2月時点の当社の賃貸住宅管理戸数(居住用)は約7,000戸。

稼働率は95%以上でオーナー様にご満足いただけるサービスの充実に努めています。

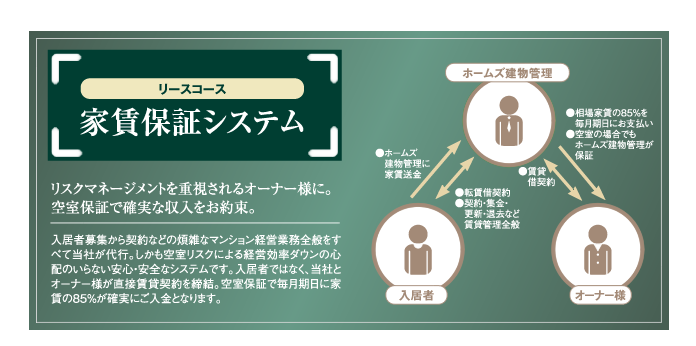

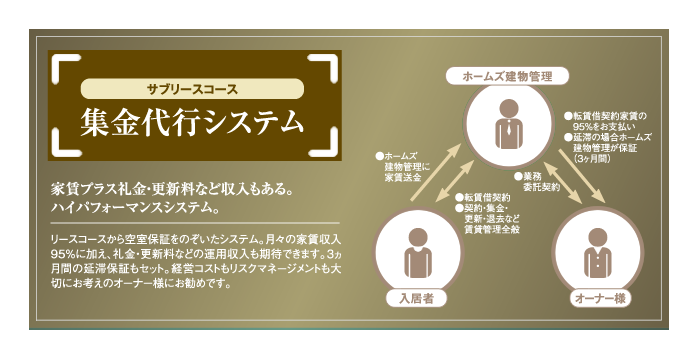

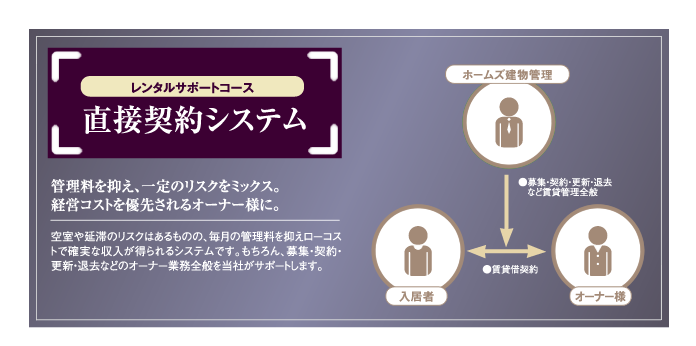

当社の「ASシステム」は、オーナー様に代わって、入居者の募集や家賃の徴収、

建物の運営管理などマンション経営にまつわる業務を全て代行いたします。

オーナー様は手間をかけることなく、毎月安定した家賃を得ることができます。

QUESTION よくあるご質問

-

マンション経営を始めたいのですが、詳しくないので不安で…本当に大丈夫でしょうか?

今、将来の資産運用の一つとして注目を浴びています。

「マンション経営」とは資産運用の一つで、マンションを所有しそれを第三者に賃貸することによって毎月、安定した家賃収入を得ることができます。この資産運用には大きなメリットがあります。まず、年金代わりになる家賃収入。老後の生活の支えとなる公的年金にプラスすることでゆとりの暮らしを考えることができます。次に節税効果。現在の法律ではマンションを購入し第三者に賃貸した場合年間の税金を減税できるとされています。さらに、生命保険の加入。マンション経営は購入する際「団体信用生命保険」に加入するため、万が一の備えとして安心です。 こういったことを踏まえ、私たちが提案する「マンション経営」は、これからの将来設計に有利な資産運用であると考えます。

-

マンション経営は、管理とか運営が難しくないですか?

面倒な手続きは全部私たちがサポートします。

私たちが提供する「マンション経営」は、難しいことは一切ありません。経営・運用に関するさまざまなご相談にお応えするトータル・マネージメント・システムご用意しておりますので、手続きや仕組みをわかりやすく丁寧にご説明させていただきます。 また、立地条件の良い新築の収益マンション(1K)を手がけており、お客様のご要望にお答えできる住環境をご提案させていただきます。「安心」していただける適切なプランを提供し、将来のゆとりある暮らしを一緒に考えていきたいと私たちは考えます。

-

自己資金が少ないのですが、マンション経営できるでしょうか?

わずかな自己資金ではじめることができます。

マンションを購入するとなると、確かにまとまった資金が必要に思えます。しかし、実際には弊社提携ローンを利用すれば、わずか10万円の自己資金でマンション経営を始めることが可能となります。また100%ローンが組める金融機関も一部ございます。超低金利の今、ローンの返済には家賃収入を充て、将来の資産をもつ有効性が高まっています。

-

自宅のローンもあるので、支払いが大変ではないですか?

家賃収入がありますので支払いの負担は少ないです。

「マンション経営」を考える上で問題となってくるローンの支払い。ケースにもよりますが、家賃収入からローン支払額を差し引きますので負担金額は少なくなります。

-

将来も家賃収入を期待できるでしょうか?

立地条件がよければ将来の需要も見込めます。

20年30年後にも家賃収入が見込める物件は、条件が必要となってきますが都心部や、駅徒歩圏内の物件に対して家賃が大きく下がる可能性は低いと考えます。万が一空室になった場合でも保証させていただけるプランもご用意いたしておりますので安心です。お客様の不安や疑問を少しでも解消していただくため、私たちホームズグループは賃貸管理と建物管理の両方をしっかりと確立し、お客様の資産運用をサポートしております。

-

地震対策は大丈夫ですか?

耐震性に優れた構造に加え、 設計上も丈夫に造られています。

1981年(昭和56年)に新耐震設計が施工されてからは、それ以降に建てられた物件の耐震性は高く、1995年の阪神淡路大震災クラスの地震にも耐えられる耐震構造となっています。さらに2007年(平成19年)には建築基準法の改正が施工され、建築確認の厳格化や罰則の強化等、建築物の安全性の確保が図られています。

-

マンション自体の寿命はどれくらいですか?

70~100年以上保てる構造となっております。

税法上、鉄筋・鉄骨コンクリート造の減価償却資産の耐用年数は47年と決められております。しかし、コンクリートの劣化は条件により多少異なりますが、30年で1cm程度のスピードです。建築基準法で定められているコンクリートの厚さは3cm以上とされていますので理論上90年は保つことになります。また、コンクリートの性能やタイル等の外壁材を変えることにより耐久性をさらにあげることも可能です。私たちが提供するマンションは優れた耐久性とそれをさらに活かせる管理の下、お客様に安心して運用していただける価値あるマンションであります。

-

「マンション経営」においてのマンション購入で最も重要なポイントは?

立地環境です。

「マンション経営」において立地条件はとても重要になってきます。具体的には「都心へのアクセス」「最寄り駅への徒歩時間」「利便性の優れた周辺環境」などがポイントとなってきます。私たちは豊富な経験と知識を活かし、土地価格の推移や家賃相場の調査など詳細のデータを分析し、お客様に有利な資産運用をしていただけるようサポートしています。

OWNER'S VOICE お客様の声

S様 48歳(女性)公務員

年収720万円 / 夫(自営業) 子(3人)

子供も手が離れ余裕も少し出てきたので、これから先の人生を考えるようになったのですが、銀行に預金していても利息はつかないし、株も不安定なので余剰資金の運用先としてマンション経営を選びました。私が購入したマンションは都心の中心部の駅前1分で、目の前が公園という立地で1,800万円です。銀行や株よりも利回りがよく、年間の収入を確保でき、大変喜んでおります。

Y様 36歳(男性)民間企業

年収610万円 / 独身

自分で住むためにマンションを購入しました。ところがしばらくして、転勤の辞令が出てしまいました。売却も考えたのですが、せっかく買ったマンションですし、いつか戻ってきて住むかもしれないと思うとなかなか踏み切れませんでした。そんなときに知ったのがマンション経営。経営に関するすべての業務を任せられ、そのうえ家賃収入を得られることが決め手でした。意図せず始めることになったマンション経営ですが、今では給与以外の収入源になり、暮らしにずいぶんゆとりができています。

N様 55歳(男性) 大学教授

年収960万円 / 妻(民間企業)

金融庁が公表した報告書を発端に「老後2,000万円問題」が話題となっていました。私ももうすぐ定年を迎えるにあたって少し不安になっていました。今後は社会保障に頼らず、自分の老後の生活資金は自分で確保する時代。少子化により共済年金も当てにはできません。民間の生命保険会社もいつどうなるかわからず、最悪の場合、今まで何十年積み立ててきた保険資産もゼロになるかもしれません。そんな不安から、実物資産としての収益マンション(1K)が一番堅実だと判断し購入しました。今では決断してよかったと思っています。

T様 29歳(女性) 民間企業

年収480万円 / 独身

低金利が長期化すると判断し、銀行預金の500万円を自己資金に充て、マンション経営を始めることを決断しました。物件を選ぶ際にはターミナル駅周辺の都心物件なら将来も賃貸需要が絶えず資産価値は失われないと考え、大阪市内の収益マンション(1K)を購入しました。独身なので所得税、住民税の重税感を以前から持っていたので、節税効果も期待しています。インフレが起こると、反応が早いのが株式や不動産ですから、「キャピタルゲイン(購入価格からの値上がり)なんかも狙えるのかな」なんて期待しています。

O様 37歳(男性) 教職員

年収680万円 / 妻(教職員) 子(2人)

結婚を期に夫婦共々生命保険に加入したのですが、気づくと毎月の保険料の支払いが年齢と共に上がっていたのです。慌てて保険の見直しを考えたときに、以前から気になっていた「マンション経営」だと生命保険としても有効である事を知り、住宅ローンを組み、夫婦で1件ずつ購入をしました。今では、保障は以前通りでも家賃収入がある分、大幅に助かっています。

A様 70歳(男性) マンションオーナー

/ 妻(無職) 子(1人・独立)

45歳のとき、300万円を資金にして効率的な運用ができないものかと考え始めました。ところがリターンの大きな投資を行うには自己資金が不十分でした。また、リスクはできるだけ小さくしたいという希望もありました。そんなとき出合ったのがマンション経営です。マンション経営ではローンを利用できるうえ、空室の場合も家賃を保証してくれます。おまけに経営に必要な業務も代行してくれ、私がすることは毎月の入金を確認するだけ。最初は不安でいっぱいだったのですが、今では、当初の狙い通りローリスク・ロングリターンを実現しております。定年後の現在、市内に10室まで増やして悠々自適の毎日を満喫しています。

M様 42歳(男性) 大学准教授

年収900万円 / 妻(主婦) 子(1人)

今年の確定申告のとき、大学のほかに数ヶ所からの収入があったのですが、税金の知識もなく仕事も忙しかったので、放っておいたのです。数ヵ月後、税務署から通知が来て追微金と延滞税を払うことになってしまいました。でも、今ではマンション経営の煩わしい業務を全て代行してもらって、さらには確定申告のアドバイスもしてくれますし、忙しい私にはピッタリのシステムを見つけました。節税効果もあるので将来的にはあと2,3件ほしいですね。

資産運用のお問い合わせ

-

フォームからのお問い合わせ

お問い合わせ